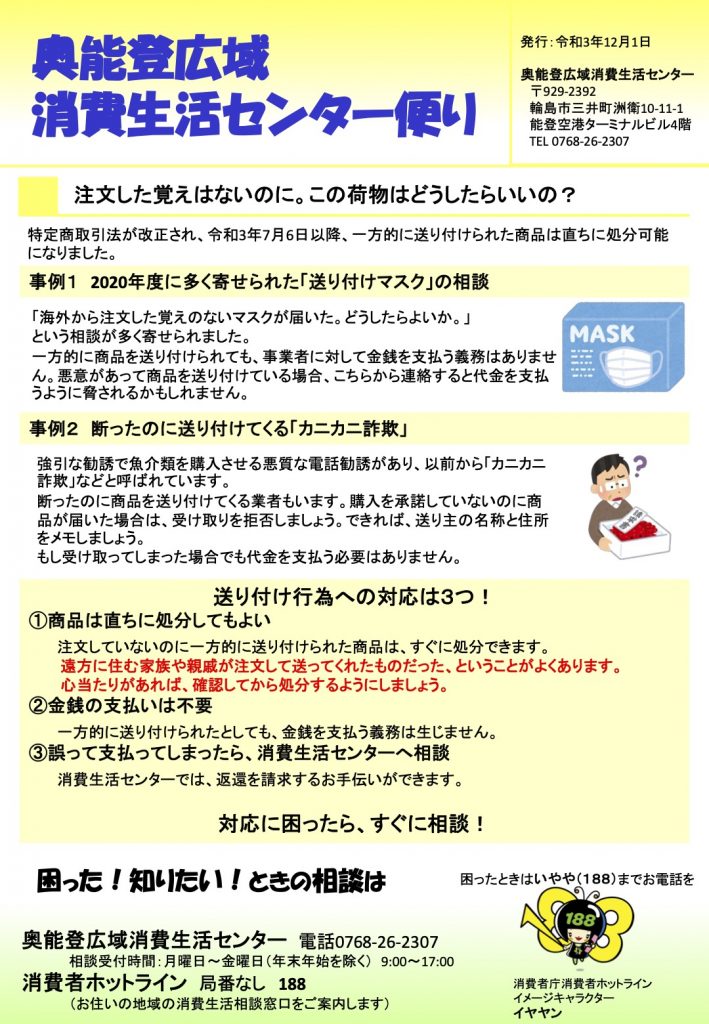

海外から注文した覚えのないマスクが届いた。

海外から注文した覚えのないマスクが届いた。

→一方的に商品を送り付けられても、事業者に対して金銭を支払う義務はありません。代金の請求には応じないようにしましょう!

「自分は大丈夫!」、「ひっかかる人がおかしい!」、絶対に大丈夫なんてことはありません。日頃からいろいろな消費者トラブルについて知っておきましょう。

「最近、こんな電話がかかってきた」、「こんな業者が訪ねてきた」など、友人・知人と、情報を交換するのもよいですね。

周囲の方による見守りも非常に大切です。

不安に思った場合やトラブルになった場合は、消費生活センターに相談してください。

まずは、信頼できるサイトかどうかよく確認しましょう。

まずは、信頼できるサイトかどうかよく確認しましょう。

信頼できないサイトを見分けるポイント

□ ブランド品の値引きが極端

□ サイトのURLが不自然

□ 片言の日本語

□ ショップの住所表記が不完全で、電話番号は携帯のみ

□ 支払方法が銀行振込(前払い)のみで、個人名義

消費者庁のホームページでは、「悪質な海外ウェブサイト一覧」を公表しているので、参考にすると良いでしょう。

返品方法は、サイトに表示されている「返品特約」に従います。例えば、「お客様の都合による返品は、一切認めません」というものでも有効です。

返品方法は、サイトに表示されている「返品特約」に従います。例えば、「お客様の都合による返品は、一切認めません」というものでも有効です。

表示がない場合は、商品が到着した日から起算して8日間以内に返品の意思表示が事業者に到達することで返品ができます。ただし、返品送料は消費者が負担します。

必ず読んで、納得してから注文するようにしましょう

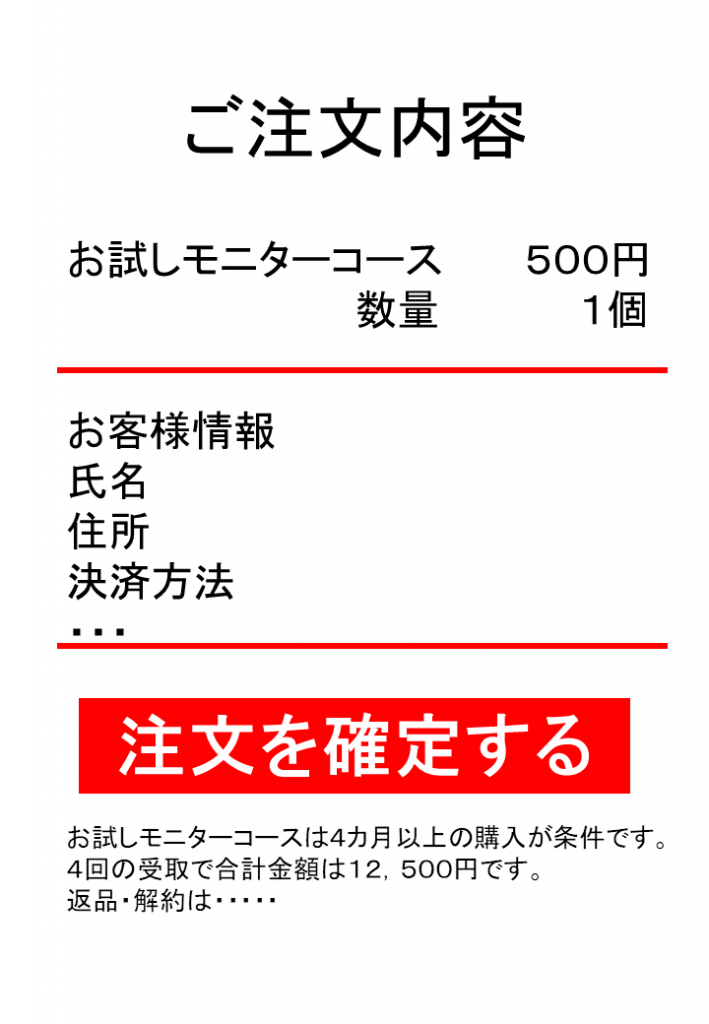

健康食品や化粧品などの通信販売で、「初回無料」や「お試し価格」の広告に惹かれ、思いがけず「定期購入」の契約をしてしまったというトラブルが増えています。

健康食品や化粧品などの通信販売で、「初回無料」や「お試し価格」の広告に惹かれ、思いがけず「定期購入」の契約をしてしまったというトラブルが増えています。

注文を確定する前に、「最終確認画面」をよく確認しましょう。

商品の内容は?価格は?支払い総額は?

「定期購入が条件です」などの記載はありませんか?

また、スマートフォンのスクリーンショットなどで、契約内容を保存しておきましょう。